전공정 장비업체들과 투자 논의 중

"투자 여부와 규모는 결정된 상태"

중국 디스플레이 업체 티안마가 우한에 이어 샤먼 지역에 대규모 OLED 단지를 조성한다. 앞서 투자한 우한 1기 라인 양산 성과가 저조하고, 2기 라인도 이제 막 장비 발주가 나오고 있다는 점에서 서두르는 감이 없지 않다.

비록 티안마가 고화질(LTPS) LCD 출하량 1위를 달리고 있지만, 앞으로 중소형 디스플레이 시장이 OLED로 돌아설 것으로 보고 선제 투자에 나선 것으로 보인다.

티안마, 샤먼에 6세대 월 6만장 규모 투자

그동안 티안마 OLED 사업의 중심은 중부 내륙 후베이성의 우한이었다. 우한에는 6세대(1500㎜ X 1850㎜) 원판투입 기준 월 1만5000장분의 플렉서블 OLED 1기 라인이 가동 중이다. 이어 티안마는 올해 들어 우한 2기 라인 발주에 돌입한 상태다.

2기 라인 역시 1기 라인과 마찬가지로 6세대 월 1만5000장 규모로 꾸려진다. 2기 라인은 올 연말 반입을 시작, 내년 2~3분기 양산에 착수한다.

티안마가 새 OLED 공장을 짓기로 한 샤먼은 남부 해안가인 푸젠성에 위치해 있다. 티안마는 여기에 6세대 월 6만장 규모의 OLED 공장을 지을 계획이다. 아직 장비 반입과 양산 스케줄을 구체화하지 않았으나 투자 여부는 확정됐다. 이미 납기가 긴 일부 전공장 장비 업체들과는 구매를 논의하는 단계다.

한 장비업체 관계자는 “티안마의 샤먼 OLED 투자 여부는 재론의 여지가 없다”며 “설비 구매에만 약 8조원의 자금이 투입될 것”이라고 말했다.

우한에 이어 샤먼까지 장비 반입이 끝나면, 티안마의 플렉서블 OLED 생산능력은 6세대 원판투입 기준 월 9만장까지 늘어나게 된다. 이는 삼성디스플레이가 가동 중인 애플 전용 OLED 라인(월 10만5000장)이나 BOE의 B7⋅B11의 생산능력 합(월 9만장)과 어깨를 나란히한다.

티안마가 올들어 OLED 투자에 공격적으로 나서기 시작한 것은, 중국 내 경쟁 업체들에게 더 이상 뒤쳐질 수 없다는 위기감 때문인 것으로 풀이된다. 중소형 OLED 1위 삼성디스플레이를 차치하고서라도, 중국에서 BOE와 GVO(비전옥스)가 최근 뭉칫돈을 풀기 시작했다.

BOE는 올 연말을 기해 충칭 B12 장비들을 한번에 발주할 예정이다(KIPOST 2019년 6월 5일자 <BOE B12도 OLED 3개 라인 한번에 발주 예정> 참고). GVO 역시 베이징 남쪽 구안현과 안후이성 허페이에 총 3개의 플렉서블 OLED 라인을 건설하기 위해 한꺼번에 장비를 발주했다(KIPOST 2019년 5월 29일자 <GVO, OLED 3개 라인 장비 '원샷' 발주> 참고).

BOE⋅GVO⋅티안마 3사가 올해와 내년 중 발주했거나, 발주할 OLED 설비만 6세대 월 15만장분이다. 6세대 월 1만5000장분 생산설비 투자에 약 2조원이 소요된다는 점을 감안하면 이들 3개 회사가 쓰기로 확정된 금액만 20조원에 달한다.

중저가 OLED, 중국산 잠식 심해질 것

따라서 이들 업체들이 설비 투자가 완료되는 2021년 이후로는 중소형 OLED 시장에서 물량 공급이 크게 늘어날 전망이다. 삼성디스플레이가 석권하고 있는 하이엔드급 OLED가 아니더라도 중저가 이하 모델은 BOE⋅GVO⋅티안마 3사 침투는 불가피하다.

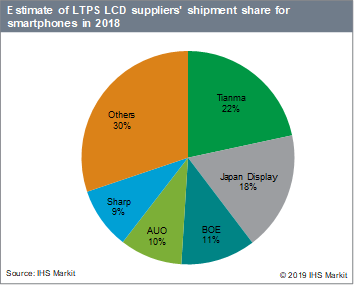

과거 LG디스플레이와 샤프⋅재팬디스플레이(JDI)가 과점했던 LTPS LCD 시장에서 중국 업체들이 역전한 사례가 재현될 수 있다는 뜻이다. 지난해 LTPS LCD 시장 1위는 티안마로, 전체의 22%를 차지했다. 3위는 BOE(12%), 4위는 대만 AUO(10%)였다. 샤프와 JDI는 각각 2위와 5위로 순위가 쳐졌고, LG디스플레이는 5위권 밖으로 밀려났다.

이미 중국 업체들의 국내 OLED 시장 침투 시도는 시작됐다. LG전자가 올해 초 내놓은 V50의 메인 디스플레이는 LG디스플레이가 생산한 OLED지만, 액세서리로 붙는 듀얼스크린은 GVO와 티안마가 공급한 OLED다.

BOE 역시 삼성전자와 LG전자 스마트폰 사업부에 OLED를 공급하기 위해 샘플 테스트를 진행 중이다. 특히 BOE는 삼성디스플레이 대비 절반 가격을 스마트폰 업체에 제시하는 등 물량을 받아내기 위해 안간힘을 쓰고 있는 것으로 전해졌다.

업계 관계자는 “삼성⋅LG디스플레이가 중소형 OLED 분야에서 빨리 새로운 애플리케이션을 찾아내지 못한다면 2~3년 안에 큰 위기에 직면할 수 있다”고 말했다.