티안마·CSOT 성장세 높아...기존 韓日 공급업체 위축세

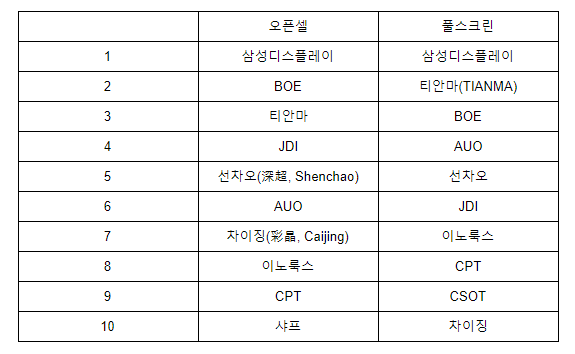

지난해 글로벌 휴대전화용 디스플레이 출하량이 전년보다 6% 가량 감소한 가운데 삼성디스플레이, BOE, 티안마(TIANMA)가 1~3위를 차지했다.

이주 발표된 중국 시그마인텔의 지난해 휴대전화용 패널 출하 현황 자료를 보면 오픈셀(OpenCell) 출하량은 총 18억7000만대 였으며, 이는 전년 보다 6.1% 가량 감소한 수치다. 스마트폰 수요 침체에 기인한 것으로 분석됐다. 주요 브랜드 집중화 경향은 심화했다. 2017년 톱5 업체의 시장 점유율이 61%였지만 지난해 이 비중은 65%로 높아졌다.

아이폰 OLED 공급이 확대되면서 OLED 애플리케이션 시장이 커진 것은 중요한 흐름 중 하나였다. 삼성디스플레이의 경우 OLED를 필두로 시장 주도권을 이어가면서 출하량이 전년 대비 2.3% 늘어 오픈셀 1위를 지켰다.

BOE는 LCD 의존도가 컸으며 출하량 기준 2위로 전년 보다 2.7% 늘었다. OLED의 경우 출하량 안정화가 이뤄지고 있는 단계인 것으로 분석됐다.

3위인 티안마는 LTPS 출하량 의존도가 높았으며 풀스크린 시장에서 입지를 빠르게 넓혀가고 있다. 지난해 오픈셀 출하량은 전년 대비 11.5% 확대됐다.

21IC닷컴 등 중국 언론에 따르면 전반적으로 LCD 패널 측면에서 AUO뿐 아니라 일본, 한국, 대만 기업의 경쟁 우위가 점차 감소하고 있다는 평가가 나왔다. 특히 차이나스타옵토일렉트로닉스(CSOT)가 지난해 4분기 오픈셀 1선 브랜드 공급망에 진입하면서 전체 공급 수량이 지속적으로 증가하고 있는 추이다.

지난해 풀스크린 패널이 표준으로 자리잡은 가운데, 이 시장에서 1~3위는 삼성디스플레이, 티안마, BOE 순이었다. 지난해 풀스크린 모바일 패널 출하량은 약 11억 개로 전년 보다 378% 성장했다. 1선 브랜드의 플래그십 기종은 모두 풀스크린 패널을 채용했다. 삼성디스플레이는 28.6% 시장 점유율로 선두를 달렸으며 모두 OLED 였다.

2위는 티안마로 화웨이, 샤오미, 비보(vivo)에 제품을 공급하는 LCD 풀스크린 출하량 공룡으로 성장했다. 티안마의 2018년 풀스크린 패널의 출하량은 약 1억8000만 개로 전년 대비 648%의 급성장을 기록했다.

올해 글로벌 오픈셀 시장에서는 풀스크린을 중심으로 ‘듀얼게이트(Dual-Gate)/COF’ 모델 비중이 높아질 것으로 전망된다. 또 홀디스플레이와 폴더블이 새로운 시장 주자로 나서면서 입지를 넓힐 것으로 예측된다. 지문인식 내장 디스플레이 비중도 높아지면서 침투력을 확대하고 카메라 내장 디스플레이 비중 역시 시도되겠지만 아직 기술 문턱은 낮은 것으로 분석된다.