디스플레이 분야서 삼성⋅LG를 맹렬히 추격하고 있는 중국 BOE가 6세대 유기발광다이오드(OLED) 설비 발주에 들어갔다. 그동안 연구개발(R&D)⋅파일럿 용도로 3개의 OLED 라인을 가동했던 BOE의 첫 양산 투자다.

관심을 모았던 증착 장비는 일본 업체가 가져갔지만, 레이저어닐링(ELA)⋅열처리 장비 등은 국내 업체가 수주한 것으로 알려졌다.

중소형 OLED 시장이 급성장할 조짐을 보이자 그동안 LCD 투자에 집중해왔던 중국도 OLED 투자에 속도를 내고 있다.

BOE, 6세대 월 4만5000장 규모 OLED 투자

BOE가 1차로 발주하는 OLED 설비 물량은 6세대(1500mm X 1850mm) 원판 투입 기준 4만5000장 수준이다. 삼성디스플레이 A3 라인(1만5000장) 대비 3배에 달한다. 투자 규모는 6조원에 이를 전망이다.

이를 위해 BOE는 이달 들어 일본 캐논도키(Canon tokki)와 유기물 증착장비 공급계약을 체결한 것으로 전해졌다. 앞서 BOE의 파일럿 라인인 B6에는 국내 업체인 에스엔유가 증착장비를 공급했으나, 실제 양산 라인에서는 양산 공급 경험이 많은 캐논도키를 선택했다.

비록 증착장비는 일본 업체에 돌아갔지만, 3~4월쯤 발주할 그 외 장비 수주전에서는 국내 업체가 유력하게 검토되고 있다. 특히 저온폴리실리콘(LTPS) 기판 생산에 들어가는 ELA 장비와 열처리 장비는 국내 업체 수주가 가시화됐다.

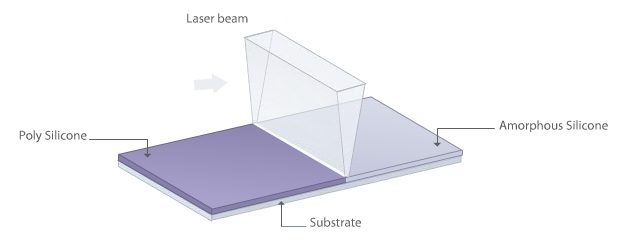

▲ LTPS 생산을 위한 어닐링 공정. /AP시스템 홈페이지 캡처

ELA는 비정질실리콘(a-Si)이 증착된 기판에 강력한 레이저를 조사해 LTPS로 만들어주는 장비다. 실리콘이 결정화된 LTPS는 a-Si에 비해 전자이동속도가 100배 이상 빨라 스마트폰 고화질 구현에 유리하다. BOE는 신규 OLED 라인에 AP시스템의 ELA 장비를 발주할 것으로 알려졌다.

역시 LTPS 공정에 들어가는 열처리장비는 비아트론의 수주가 유력한 상황이다. 열처리 장비는 ELA 공정 효율을 높이기 위해 패널을 300도(℃) 이상으로 가열하는데 사용된다.

열처리는 세부적으로 활성화⋅선수축⋅탈수소화 공정으로 나뉘는데 비아트론은 활성화 공정의 인라인 장비와 탈수소화 공정의 배치식 장비를 공급한다.

AP시스템과 비아트론은 4만5000장 규모 라인에 ELA와 열처리 장비를 독점 납품할 것으로 전해졌다.

양산은 내년 2분기 이후, 수율 확보가 관건

BOE의 OLED 양산은 빨라야 내년 2분기 이후가 될 것으로 보인다. 증착기 반입에 최소 1년, 양산 안정화에 6개월 정도가 소요되기 때문이다. R&D⋅파일럿 라인만 가동해왔던 BOE로서는 얼마나 빨리 양산 수율을 안정화 시키느냐에 향후 OLED 사업 성패가 달려 있다.

비교적 수율이 낮은 플렉서블 공정보다 평판(리지드) 공정을 중심으로 발주한 것도 이른 시일 내에 수율을 안정화 시키기 위한 방편으로 보인다. 플렉서블 OLED는 유리기판에서 폴리이미드(PI)를 떼어내는 레이저탈착(LLO) 공정에서 추가로 수율을 잡아 먹는다.

▲ BOE의 파일럿 및 R&D용 OLED 라인 현황. /KIPOST

업계서는 BOE와 삼성디스플레이의 양산 기술 격차를 최소 2년으로 보고 있다. BOE는 아직 중소형 LTPS 양산 경험도 많지 않은 상황에서 유기물 증착 기술 확보에 역량을 집중해야 하는 상황이다.

최근 BOE는 삼성⋅LG디스플레이 출신 엔지니어들을 공격적으로 영입해 양산 기술 제고에 매진하고 있다.

모바일 디스플레이 분야 강력한 경쟁자 등장

그동안 BOE는 디스플레이 사이즈를 키우는데만 역량을 집중해왔다. 8세대 LCD 공장인 B5에 이어 최근 10.5세대 공장 신설을 추진 중이다.

반면 모바일 디스플레이 부문에서는 크게 두각을 드러내지 못했다. 지난해 모바일 디스플레이 분야 상위 5개 업체는 삼성디스플레이⋅LG디스플레이⋅샤프⋅JDI⋅티안마(금액기준)다. 수량 기준으로 BOE의 모바일 디스플레이 시장 점유율은 3위지만, 금액 기준으로는 5위 안에도 들지 못한다. 중저가 이하 제품만 공급하고 있다는 뜻이다.

▲ 중소형 디스플레이 시장 점유율(2015년 2분기 기준) /키움증권

이번에 중국 업체로는 처음 중소형 OLED 양산 투자에 나섬으로써 향후 고가 중소형 디스플레이 분야서 강력한 경쟁자로 등극할 전망이다.

삼성디스플레이를 제외하면 나머지 4개 회사는 중소형 OLED에서 BOE와의 기술 격차가 크지 않기 때문에 BOE 입장에서는 차라리 LCD보다 경쟁하기가 수월할 수 있다.

공격적인 BOE, 어디까지 투자할까...100K 투자설도

BOE가 매번 업계 상식을 뛰어 넘는 대규모 투자를 단행했다는 해왔다는 점에서 향후 OLED에 얼마 만큼 투자할 지도 관심을 모은다.

BOE는 이번에 OLED 설비 발주 과정에서 장비 협력사들에게 1차 발주임을 명시하고, 향후 추가 투자가 잇따를 것임을 시사했다. 확인되지는 않았지만, 일각에서는 BOE가 6세대 월 10만장까지 투자할 것으로 예상한다.

삼성디스플레이가 애플 전용 라인으로만 9만장 가량 투자할 예정이어서, 양산 경쟁에서 뒤지지 않기 위해서는 좀 더 공격적인 투자가 필요하다. 다만 이번 1차 투자에서 수율이 조기에 안정화 되지 않으면 추가 투자 시점은 미뤄질 가능성이 크다.

주목할 점은 BOE가 일본 캐논도키에 증착장비를 발주했다는 점이다. 앞서 캐논도키는 LG디스플레이 E5 라인(6세대 월 7500장)에 증착장비 공급을 사양했다. 이미 2017년까지 일감이 확보됐다는 이유에서다.

그런 캐논도키가 BOE에 증착장비를 공급키로 했다는 점은 삼성디스플레이 못지 않은 양을 선(先)주문 했다는 것을 암시하기도 한다.

업계 관계자는 “삼성디스플레이와 BOE가 증착장비 물량을 사실상 독식했다”며 “이후 OLED 투자에 나설 회사들은 증착장비 수급에 애를 먹을 것”이라고 말했다.