제조사들 공급량 조절… 수요 하락 때문?

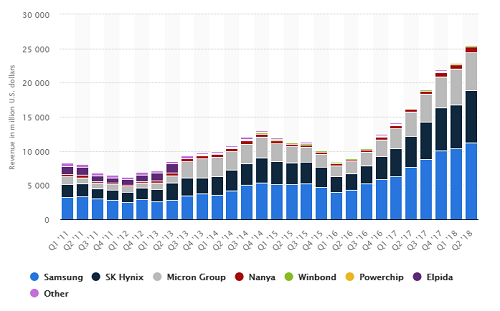

[편집자 주]삼성전자와 SK하이닉스가 3분기 사상 최대의 영업이익을 냈지만 이를 ‘고점’이라고 보는 시각이 팽배하다. 두 회사가 메모리 시장이 여전히 견고하다고 설명하는데도 이같은 논란은 계속되고 있다.

내년 메모리 시장은 우상향일까, 우하향일까. 현장 취재로 메모리 시장 현황을 짚어 보고 내년 메모리 시장을 예측해본다.

[네버 엔딩 메모리]① 현황 진단 - 공급, 그리고 서버 수요

99년 이후 지금까지 메모리 호황기는 25개월을 넘은 적이 없었다. PC, 스마트폰이 등장하면서 공급량과 수요가 동시에 늘어나다가 어느 순간 수요가 주춤하면서 공급 과잉 현상이 나타났고 평균판매가격(ASP)이 떨어지면서 전체 시장 규모가 줄어들었다.

모건스탠리는 지난 8월 낸 보고서에서 지난 2016년 하반기부터 시작된 이번 호황기도 다르지 않을 것이라고 전망했다. 호황기를 주도했던 서버 투자 수요가 줄어들고 있다는 이유에서다.

실제 아마존의 지난 2분기 설비투자 규모는 전년보다 4% 증가해 1분기 투자액 증가율(72%)에 한참 못미쳤다. 2분기 실적 발표 당시 아마존은 물론 마이크로소프트까지 중장기적으로 투자의 절대 규모는 늘겠지만, 증가율은 이전보다 떨어질 것이라고 밝혔다.

투자 속도 조절하는 메모리 업계, 내년 공급 상황은?

수요를 짚어보기 전 공급부터 살펴보자.

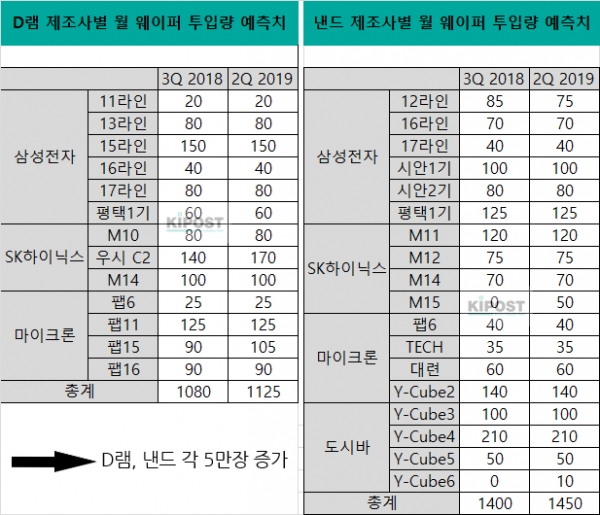

우선 D램이다. 삼성전자는 연내로 계획됐던 평택 2층 1y 나노 D램의 추가 투자를 내년으로 미뤘다.

SK하이닉스의 우시 C2는 지난달 말 1단계로 300㎜ 웨이퍼 기준 5만장 규모의 발주가 나왔다. 확장한 클린룸의 절반 정도다. 빠르면 내년 1분기 파일럿 생산을 시작한다. 마이크론의 팹15 확장분은 내년 2분기 양산 예정이다.

삼성전자와 SK하이닉스는 장비 업계에 내년 2분기까지 추가 투자 계획이 없다고 통보했다. 마이크론 또한 지난 9월 실적 발표 당시 전환 투자에 집중, 전체 웨이퍼 투입량을 늘리지 않겠다고 밝혔다.

이를 감안하면 D램 업계의 월 웨이퍼 투입량은 3분기 현재 108만장에서 내년 2분기 113만장 정도로 5만장 늘어나는 데 그친다.

낸드도 비슷하다. SK하이닉스의 M15는 내년 초부터 양산에 돌입한다. 300㎜ 웨이퍼 기준 월 5만장 규모다.

마이크론의 싱가포르 팹10x과 버지니아 팹6 증설분은 2020년부터 양산이고, 확장을 발표한 IM플래시테크놀로지(IMFT)는 ‘3D 크로스포인트(Xpoint)’의 유일한 생산 라인이라 낸드 수요에 포함되지 않는다.

도시바는 요카이치 팹(Y-Cube) 6의 5만장 규모의 1단계 투자를 끝내고 지난 9월 96단 낸드 파일럿 라인을 가동하기 시작했다. 대량 양산은 내년 하반기부터다. 기타카미 팹 K1은 내년 가을 완공돼 2020년부터 양산에 들어간다.

YMTC 등 중국 메모리 업계는 아직 양산할 수준의 기술력을 확보하지 못했다.

결과적으로 낸드 업계의 월 웨이퍼 투입량 또한 3분기 현재 150만장에서 내년 2분기 155만장으로 5만장밖에 증가하지 않는다.

서버 수요는 과연 멈췄을까?

지난해부터 시작된 서버 수요는 대형 IDC 업계가 클라우드를 통해 게임과 동영상을 실시간으로 전송하는 서비스를 시작, 확대하는 와중에 서버 교체 시기가 겹치면서 증가했다.

작년 7월, 인텔이 메모리 채널 수를 늘리고 확장성을 강화한 차세대 서버 플랫폼 ‘펄리(Purley)’를 내놓으면서 투자는 본격화됐다.

펄리 플랫폼의 메인 보드 제품군 중 최고 사양인 ‘S2600BP’는 이전 ‘그랜틀리(Grantley)’ 플랫폼 기반 ‘S2600KP’보다 8배 많은 64개의 DDR4 DIMM을 지원한다.

삼성전자의 256GB DDR4 RDIMM를 기준으로 보면 16Gb DDR4 D램이 128개 들어간다. ‘S2600BP’ 하나를 설치할 때 최대 8192개의 D램 단품이 들어가는 셈이다. 웨이퍼 1장 당 1000여개 남짓의 D램이 만들어지는 점을 감안하면 적어도 웨이퍼 9장 분량이다. DIMM은 모바일D램(LPDDR)으로 구성할 수 없다.

이와 함께 저장장치(Storage)도 3D 낸드 기반 솔리드스테이트드라이브(SSD)로 업그레이드됐다. 저장장치의 속도가 서버 CPU와 네트워크 속도를 따라가지 못한다면 데이터 병목현상이 생기기 때문이다. SSD 속도는 HDD보다 200~300배 빠르다.

하지만 SSD는 D램과 달리 대체재가 있다. SSD와 HDD를 하이브리드로 구성하거나 기존 하드디스크(HDD)에 저장장치와 캐시메모리 역할을 동시에 하는 옵테인(Optane)을 결합한 솔루션 등이다. 낸드 가격이 먼저 상승세를 멈춘 이유다.

이처럼 서버 메모리 수요는 급격히 늘어났지만 공급은 제한적이었다. 보수적인 재고 전략을 가지고 있던 서버 업계는 수급이 타이트해지자 1~2년치 물량을 선주문해 안전 재고를 확보했다. 밀린 주문에 허덕이던 메모리 제조사도 마찬가지였다.

IDC 업계나 주요 스마트폰 업체 등 주문량이 큰 고객들이 선주문으로 일정 물량을 확보하면서 올해 들어 공급난은 차츰 해소됐다. 선주문의 납기 기간을 감안하면 내년 2분기까지는 재고를 소진하면서 가격 하락을 기대할 가능성이 높다.

그렇다고 투자가 줄어들지는 않는다. 시너지 리서치 그룹에 따르면 지난 7월 기준으로 건설하고 있거나 건설 계획 중인 하이퍼스케일 데이터센터는 최소 69곳이다. 지난해 구축된 하이퍼스케일 데이터센터는 50여곳이다.

하이퍼스케일 데이터센터에는 최소 5000대의 서버가 들어간다. 서버 5000대, 1대당 '펄리 플랫폼'을 하나만 넣는다고 가정해도 하이퍼스케일 데이터센터 하나를 지을 때마다 300㎜ 웨이퍼 4만장 규모의 D램이 필요하다.

성장세는 꺾였지만 아직 전체 메모리 출하량의 40%를 차지하고 있는 스마트폰도 상황은 나쁘지 않다.

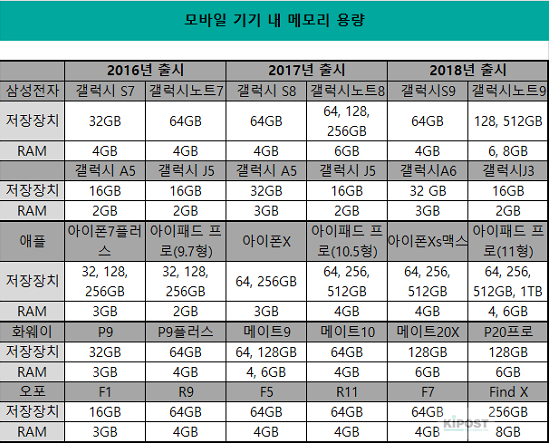

애플과 삼성전자는 플래그십 제품에 채용된 메모리 용량의 최저치를 올리고 있다. 지난 2016년 출시된 양사의 플래그십 스마트폰은 32GB를 지원했지만, 지난해부터는 기본이 64GB다. 듀얼 카메라 등 플래그십 스마트폰에 들어있던 기능들도 중저가 스마트폰으로 확대 적용되고 있다.

모바일 기기는 물론 SSD의 캐시 메모리로도 LPDDR 제품군이 노트북PC, 자동차로 영역을 넓히고 있다는 점도 눈여겨 봐야한다. 울트라슬림 노트북PC는 전력소모량이 적은 LPDDR을 선호하는데, 카드나 슬롯 형태가 아니기 때문에 교체가 불가능해 애초에 많은 용량이 탑재된다.

정체를 넘어 위축되기만 했던 PC 시장 또한 6년만에 성장세를 보였다. 가트너에 따르면 지난 2분기 세계 PC 출하량은 61억2000만대로 전년 동기 대비 1.4% 증가했다. 2012년 1분기(4.2%) 이후 가장 큰 수치다.

윈도10 교체로 인한 기업간(B2B) 거래가 큰 규모를 차지했는데, 주로 미국 등 선진국을 중심으로 업그레이드가 진행됐다. IDC는 특히 내년 중국에서 B2B PC 거래량이 늘어날 것이라고 봤다.

일반 소비자들의 수요도 컸다. 신흥국에서는 노후 PC 교체 붐이 일었다. 배틀그라운드·오버워치 등 고사양 PC 게임이 유행하고 게이밍 PC 가격이 하락하면서 이를 찾는 고객도 늘었다.

다만 인텔이 수요 예측에 실패하면서 공급에 차질을 빚었다. 업계는 내년 초 PC용 CPU 수급이 안정화될 것이라고 설명했다.

반도체 후공정 업체 관계자는 “작년 7월 공급 부족 현상이 나타났을 때처럼 바쁘지는 않지만 여전히 주문량은 줄어들지 않고 있다”며 “제조사들이 공급량 조절에 나섰고, 시장에서 우려하는 것과 달리 수요도 견조하다”고 말했다.