삼성전자가 시스템LSI 사업 일부를 외주화하면서 협업 생태계를 조성하고 있다. 미세 공정 전환에 속도를 붙이는 한편 감가상각이 끝난 구(舊) 공정에서는 수익을 극대화 한다는 전략으로 풀이된다.

▲SK하이닉스 메모리 팹 현장 직원들/ SK하이닉스 제공

투입 비용 줄이고 파운드리 채우고

올해 초부터 삼성전자는 국내 팹리스 업체와 공동 개발한 중저가형 애플리케이션 프로세서(AP)를 중국에 판매하고 있다. 개발에 상당한 비용이 들어가는 것을 감안해 설계에 소요되는 설계자산(IP)도 일부 지원했다.

지난해까지 고성능 AP를 생산하던 28나노미터(nm) 공정 외주생산(파운드리) 팹도 채우고 AP시장 내 점유율도 늘릴 수 있다는 점을 감안하면 삼성 입장에서 손해볼 게 없다는 게 업계의 시각이다.

반도체 업계에서는 현재 28나노 공정이 채산성이 가장 좋은 것으로 보고 있다. 지난 2012년부터 가동을 시작한 이 공정은 내년이면 양산 5년차로, 장비와 설비 감가상각이 거의 끝난다. 스마트폰용 고사양 AP 생산이 14나노로 넘어갔지만 그럼에도 여전히 수요가 많다. 스마트워치, 웨어러블기기용 AP, 중저가 AP는 28나노가 주력이다.

중저가형, 초소형 PC 시장이 확대되고 있어 이미 포화된 스마트폰용 고사양 AP 외에도 중저가형 특화 제품 수요도 한층 커질 전망이다.

삼성 시스템LSI는 이를 위해 AP 개발도 프라임 제품을 개발하는 부서와 볼륨 개발 부서로 나눴다. 각각 상무급 연구위원이 담당한다. 프라임 개발팀은 무선사업부에 공급할 고사양 AP와 서버용AP를, 볼륨 개발팀은 중국 등 신흥시장을 겨냥한 AP와 IoT용 제품을 맡았다.

‘폐쇄형’ 비판받던 파운드리, 다품종 유치 기조로

65나노, 90나노 등 하위(로엔드, low-end) 공정을 개방해 다품종 생산에 나서려는 움직임도 있다.

삼성전자는 자사 무선사업부와 VD사업부에 공급하던 스마트폰 카메라용 상보성금속산화물(CMOS)이미지센서(CIS)와 디스플레이구동칩(DDI) 생산을 점차 미세공정으로 전환하는 추세다. 주력이던 500만~800만화소 CIS 시장에 중국 업체들이 단가를 낮춰 진출함에따라 상위 공정을 이용해 가격 경쟁에 대비하려는 것이다. DDI는 TV 수요 하락으로 가동률이 점점 떨어질 것으로 보인다.

삼성 로엔드 공정 생산능력은 웨이퍼 기준 월 20만장인 것으로 알려졌다. 업계 관계자는 “자사 칩 생산이 줄어드는 대신 국내외 팹리스를 유치해 수익을 올리는 방안을 검토 중인 것으로 안다”고 말했다.

파운드리 일부 기능을 외주화 할 가능성도 있다. CPU하드닝이나 설계자산(IP)을 삼성전자 독자적으로 했던 것과 달리 TSMC의 인프라서비스 협력 연합인 ‘밸류체인어그리게이터(VCA)’처럼 협력 파트너사를 적극 활용하는 방식이다. 부대인프라는 외부 협력업체에 맡겨 영업⋅관리 비용을 줄이면서 광범위한 IP풀(Pool)도 확보하는 것이다.

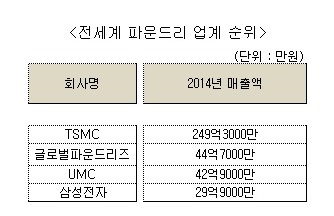

IC인사이트는 지난해 반도체 파운드리 매출액이 TSMC 249억3000만달러, 글로벌파운드리즈 44억7000만달러, UMC 42억9000만달러, 삼성전자 29억9000만달러로 추산했다.

(자료: IC인사이트)

미세공정과 하위공정을 모두 보유한 TSMC를 제외하더라도 소품종 대량생산 위주로 운영해 온 삼성전자보다 미세화 공정 기술력은 뒤쳐지는 글로벌파운드리즈와 UMC 규모가 더 크다. 시스템반도체 사업을 키워야 하는 삼성전자로서는 파운드리 사업과 고객군 확대를 고민할 수밖에 없는 상황이다.