A3 내 생산능력 감소한 TFT 중심 투자

투자비 30% 안팎 절감할 듯

삼성디스플레이가 중소형 OLED(유기발광다이오드)로의 전환 투자를 검토 중인 탕정 L7-2에 증착 라인은 들어오지 않을 전망이다. 기존 A3 공장에 증착 라인 생산능력은 비교적 여유가 있어 박막트랜지스터(TFT) 공정을 중심으로 투자가 진행되기 때문이다(KIPOST 2020년 10월 29일자 <삼성디스플레이, A5보다 A4E 투자가 먼저다> 참조).

증착 라인이 빠지면 전체 투자비를 30% 이상 절감할 수 있다.

A4E, TFT 중심으로 30K 투자

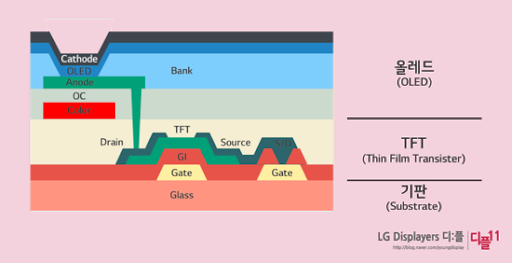

스마트폰용 OLED는 6세대(1500㎜ X 1850㎜) 원판투입 기준 월 1만5000장을 기준으로 약 2조원이 투입된다. 투자의 큰 두 축은 실제 화면을 구현하는 프런트플레인(Frontplane)과 각 화소의 점멸 및 밝기를 컨트롤하는 백플레인(Backplane)으로 이뤄진다.

이번에 삼성디스플레이가 L7-2 공간을 비우고 새로 투자할 공정은 백플레인이다. 프런트플레인은 한 번 투자를 해 놓으면 생산능력이 고정적인데 비해, 백플레인은 라인이 업그레이드 될 수록 생산능력이 자연감소한다. 주기적으로 백플레인 부문에 보완투자를 해 줘야 생산능력을 유지할 수 있는 것이다.

삼성디스플레이는 A3 공장 내에 총 9개(삼성전자 향 2개, 애플 향 7개)의 6세대 OLED 라인을 가동 중이다.

프런트플레인은 그동안 별다른 업그레이드가 없었다. 백플레인은 기존 저온폴리실리콘(LTPS) 기술에서 저온폴리실리콘옥사이드(LTPO) 기술로 업그레이드가 진행되고 있다. 당초 투자됐을 때는 모두 원판투입 기준 월 1만5000장 기준으로 투자됐지만, LTPO 라인으로 업그레이드 되면 20~30% 정도 생산능력이 감소한다.

여기에 OLED 일체형 터치센서(와이옥타) 기술까지 가미되면서 추가로 생산능력이 15% 추가로 줄어든 것으로 추정된다. 최초 월 1만5000만 규모로 꾸려진 라인이라면 LTPO⋅와이옥타 업그레이드 이후 월 8000장 수준으로 TFT 생산능력이 축소된 것이다.

반면 프런트플레인 생산능력은 월 1만5000장으로 고정적이다. 프런트플레인과 백플레인 간 설비에서 생산량 ‘미스매치’가 일어날 수 밖에 없다.

디스플레이 장비 업체 담당자는 “삼성디스플레이가 A4E 라인을 백플레인 전용으로 투자를 준비 중에 있다”며 “6세대 기준 월 3만장 수준으로 투자될 전망”이라고 말했다.

삼성디스플레이, 투자비 30% 안팎 절감 가능

프런트플레인이 이번 투자에서 빠진다면 삼성디스플레이는 기존 대비 투자비를 절감할 수 있을 것으로 기대된다. 통상 6세대 OLED 투자비 2조원 중 30~35% 정도가 프런트플레인 장비에 배정되기 때문이다.

프런트플레인은 고열로 유기물을 끓여 유리기판에 붙이는 증착장비와 유기물들을 산소⋅수분으로부터 보호하는 봉지장비로 구성된다.

2017년 극심한 공급난에 빠지기도 했던 증착장비는 일본 캐논도키가 공급사다. 봉지장비는 미국 어플라이드머티어리얼즈와 역시 미국 회사인 카티바가 공급해왔다. 여기에 카티바 봉지 장비는 일부 세메스 장비로 대체되기도 했다. 그러나 이번에 프런트플레인 투자가 배제된다면 이들 회사가 수주할 가능성은 사라진다.

반대로 백플레인 장비를 공급하는 회사라면 수주를 노려볼 수 있다. 백플레인 장비 업체로는 국내에 원익IPS(식각)⋅아이씨디(식각)⋅HB테크놀러지(검사)⋅에이치앤이루자(스퍼터)⋅AP시스템(ELA) 등이 있다. 2022년 하반기 반입 스케줄을 감안하면 올해 4분기 중에는 발주가 나올 것으로 보인다.

한 디스플레이 장비 업체 대표는 “그동안 국내 업체가 프런트플레인 쪽에 장비를 공급하는 사례는 거의 없었기 때문에 A4E 투자가 백플레인으로 한정된다고 해서 실망할 이유는 없을 것”이라고 말했다.