"DDR5 침투율 30% 기준, 생산능력 2% 감소"

D램 라인 CIS 전환 본격화

D램 수급의 한 축인 공급 측면에서 보면, 내년에는 공정 전환이나 제품 규격 업그레이드에 따른 생산능력 자연감소가 예정돼 있다. 가만히 있어도 업계 생산능력이 줄어 업황이 나아질 계기가 마련된다는 뜻이다.

다만 이에 대응하는 신규 투자도 계획돼 있는데, 자연감소분과의 비교에 따라 내년 혹은 내후년 D램 수급에까지 영향을 미칠 전망이다.

ECC 내장한 DDR5, D램 생산능력 잡아 먹는다

DDR5가 D램 업황에 반전을 가져올 것으로 기대하는 것은 비단 서버 교체 수요 창출 때문만은 아니다. DDR5는 기존 DDR4 규격 대비 칩 사이즈가 크다. 칩 사이즈가 크다는 것은 웨이퍼 한 장에서 생산할 수 있는 다이 개수, 즉 공급이 줄어든다는 의미이기도 하다.

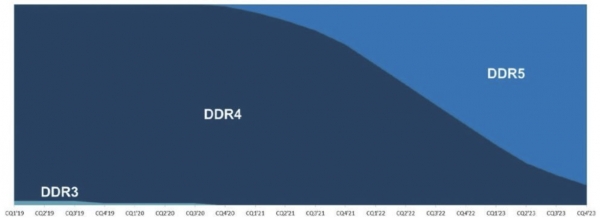

트렌드포스에 따르면 PC용 DDR5는 15%, 모바일용 LPDDR5 역시 15% 기존 제품보다 칩 면적이 넓다. 그래픽카드용 GDDR6(PC⋅모바일용과 넘버링 다름)는 무려 20%나 크기가 커진다.

DDR5가 기존 제품들 대비 칩 면적이 넓어지는 것은 국제반도체표준협의기구(JEDEC)가 DDR5에 오류정정회로(ECC)를 내장하도록 표준을 제정했기 때문이다. ECC는 D램 내에서 일어나는 오류를 찾아내 수정하는 회로다.

원래 D램 모듈에 외장 형태로 실장됐는데, DDR5부터는 칩 내에 ECC를 임베디드 타입으로 탑재한다. ECC를 위한 공간을 다이 상에 할애하다 보니 전체 칩 사이즈가 커질 수 밖에 없는 셈이다. 따라서 DDR5가 전체 D램 시장에서 차지하는 비중이 커질수록 D램 생산능력은 감소한다. 김영우 SK증권 이사는 “DDR5 비중이 30%로 높아지면 전체 D램 시장 생산능력은 2% 정도 축소되는 것으로 추정된다”고 설명했다.

조사업체마다 다르지만, 내년 4분기 DDR5 침투율은 20%에 약간 못미칠 것으로 예상된다. DDR5 비중이 30%에 도달하는 시점은 내후년 2~3분기 중이다. 물론 이 같은 전망은 인텔이 서버용 CPU 아키텍처 ‘사파이어 래피즈'를 차질없이 출시할 수 있다는 가정 하에 도출한 것이다. 사파이어 래피즈부터 DDR5를 지원하기 때문에 인텔의 CPU 출시가 늦어지면 DDR5 시장 전망 역시 후퇴할 수 밖에 없다.

삼성전자 13라인, CIS 전환...전체의 10%

삼성전자⋅SK하이닉스가 이미지센서(CIS) 시장 점유율 확대를 위해 기존 D램 라인을 전환하고 있다는 점도 내년 D램 시황에 긍정적인 이슈다. 신규 생산라인을 깔아가며 투자하고 있는 일본 소니와 달리, 삼성전자⋅SK하이닉스는 기존 D램 라인을 CIS 라인으로 전환하고 있다. 감가상각이 끝난 종전 장비들을 재활용해 투자 효율성을 높이기 위해서다. 삼성전자는 앞서 11라인 D램 역시 CIS로 모두 전환한 바 있다.

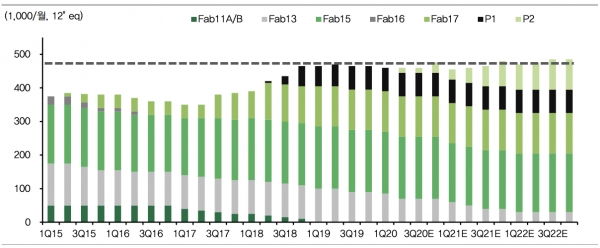

현재 삼성전자가 CIS 전환을 추진 중인 곳은 D램 13라인이다. 13라인의 총 웨이퍼 투입량은 12인치 기준 월 10만장 정도인데, 이를 장기적으로는 모두 CIS용으로 전환한다는 목표다. 우선 올해 연말과 내년에 3만장씩, 총 6만장 웨이퍼 투입분을 CIS로 돌린다. 전체 시장에서 6만장 생산능력 감소는 이미 확정된 셈이다.

통상 삼성전자의 D램 웨이퍼 투입량 전체를 월 45만장, 최대 50만장 정도로 추정한다. 6만장 생산능력 감소는 삼성전자 전체 생산능력의 10% 안팎이 사라진다는 의미다.

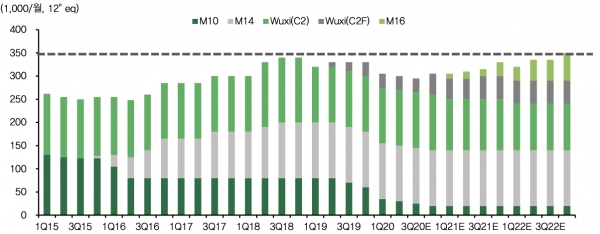

SK하이닉스 역시 이천 M10의 D램 생산능력(8만장)을 연말까지 CIS로 전환한다. D램 1⋅2위 업체 모두에서 CIS 전환에 따른 D램 생산능력 감소 규모가 상당하다.

앞선 시리즈에서 살펴 본 바와 같이 내년에 서버 교체 수요와 모바일 수요 회복, 게임 콘솔 신제품 판매 본격화가 예정된 가운데 D램 생산능력 자연감소가 이뤄진다. 이는 3분기 이후 하락 중인 D램 시황을 극적 반전시킬 수 있는 요소다.

자연감소와 신규 투자의 '미스매치'

물론, 삼성전자⋅SK하이닉스가 D램 생산능력 자연감소가 뻔히 예견되는 상황을 두고 보지는 않는다. 삼성전자는 지난 2년간 시스템 반도체 분야에 집중 투자하느라 D램 투자가 많지는 않았는데, 내년에는 의미 있는 정도의 투자가 이뤄질 것이라는 게 장비 업계 관측이다.

한 반도체 장비 업체 임원은 “삼성전자가 내년에 신규로 들일 D램 설비는 12인치 웨이퍼 투입 기준 월 5~6만장 정도로 얘기가 되고 있다”며 “늦어도 3분기 안에 반입이 이뤄질 것”이라고 말했다. SK하이닉스는 아직 M10 생산능력 감소분 보완을 위해 중국 우시 확장팹(C2F)이나 M16에 신규 투자가 불가피하다.

어규진 DB금융투자 연구원은 “2021년에는 삼성전자의 P2와 SK하이닉스의 M16라인을 통한 신규 DRAM 증설이 올해보다는 증가할 가능성이 높다”며 “이에 2021년 DRAM 관련 장비업체의 수주는 증가할 전망”이라고 설명했다.

다만 이 같은 신규투자는 생산능력 산입이 빨라도 내년 3분기 이후라는 점에서 업체들의 생산능력 감소분을 즉각적으로 보완해주지는 못한다. 장비 반입 및 램프업 시점에 따라 내년 2분기를 전후해 D램 업황 반전을 기대하는 이유다. 한 반도체 소재 업체 대표는 “삼성전자가 내년 2~3분기 중에는 2017년과 같은 D램 호황이 올 것으로 예상하고 있다”며 “내년은 반도체 업체는 물론 소재⋅부품⋅장비 업계 모두 호황을 누릴 것”이라고 말했다.