유일한 무기였던 '첨단 공정'은 가격·성능 두 개의 벽에 부딪혀

답은 전체적 최적화… IP·SW·디자인하우스 등 생태계 협력 필요

4차 산업혁명 시대, 비메모리 반도체 산업의 최대 수혜 업종은 어디일까. 그동안 반도체 업계는 외주 생산(Foundry) 업체라고 믿었다.

이미 비메모리 반도체 산업은 설계 업체(Fabless)와 파운드리, 후공정 및 테스트(OSAT)로 분업화됐다. 팹리스는 자체 설계한 반도체에 대해서만 수익을 얻지만, 파운드리는 여러 팹리스에서 일감을 받아 수익을 올린다.

그러나 이 같은 믿음에 균열이 발생하고 있다. 파운드리 업계는 갈수록 떨어지는 투자자본수익률(ROI)에 난감한 표정을 짓고 있다. 최고의 무기였던 첨단 공정도 혁신의 속도가 예전만 못하다.

이제 파운드리 업체 경쟁력은 어디서 찾아야하는 걸까. 삼성전자 파운드리 사업부가 국내 생태계에 협력의 손을 내밀었다.

기대는 높고 현실의 장벽 또한 높다

이재용 삼성전자 부회장이 내세운 ‘시스템반도체 2030’의 핵심에는 삼성전자 파운드리 사업부가 있다.

반도체는 4차 산업 혁명의 핵심 기술인 5세대(5G) 이동통신, 인공지능(AI), 빅데이터 처리·분석, 자율주행차를 구현하는 데 필수적이다. 이 많은 반도체를 수년간 일일이 개발·설계하는 것보다 여러 업체가 만든 반도체를 생산하는 게 현실적으로 수익성이 더 높다.

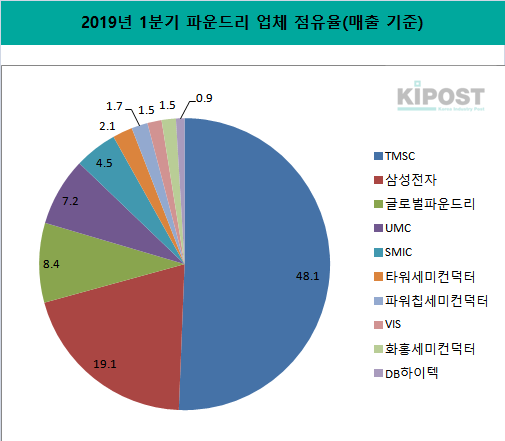

삼성전자 파운드리 사업부는 세계 파운드리 업계 매출 2위다. 점유율로는 1위인 TSMC 점유율의 절반밖에 되지 않지만, 양사의 생산능력(Capacity) 차이가 5배 이상이라는 점을 감안하면 얼마나 좋은 성적인지 가늠할 수 있다.

지금까지 파운드리 업계의 경쟁력은 첨단 공정에서 나왔다. 삼성전자는 첨단 공정을 누구보다 빠르게 개발하고 상용화하면서 2위에 오를 수 있었다. 7나노에서 잠깐 뒤쳐졌지만, 극자외선(EUV) 기반 7나노에선 한 세대 앞서 있다고 삼성전자는 자평했다.

윤종식 삼성전자 파운드리 사업부 기술개발실장(부사장)은 10일 ‘제2회 반도체 산·학·연 교류 워크샵’에서 “실제 금속 회로 간 최소 간격(MMP)을 보면 삼성의 7나노가 TSMC의 7나노보다 뛰어나다”며 “TSMC는 컨택트(Contact) 형성에만 EUV를 썼지만 삼성은 라인 패터닝도 EUV로 한다”고 말했다.

문제는 첨단 공정일수록 개발비(NRE)가 비싸 첨단 공정을 쓸 수 있는 고객사가 줄어든다는 것이다. 가트너에 따르면 28나노 반도체 설계 비용은 1000만달러(약 119억원)에서 3500만달러(약 416억원) 사이인 반면, 7나노 시스템온칩(SoC) 설계 비용은 1억2000만달러(약 1427억원)에서 4억2000만달러(약 4994억원) 사이다.

공정 노드가 내려가면 트랜지스터 당 생산 비용도 줄어드는 게 일반적이었지만, 10나노대에 들어서면서 이 감소폭도 둔화됐다. 성능 개선치도 갈수록 낮아졌다. 첨단 공정의 이점이 사라졌다는 얘기다. 그 결과 현재 7나노를 쓰고 있는 건 엔비디아·애플·퀄컴·자일링스·AMD 등 대형 반도체 업체 뿐이다.

파운드리 업체의 부담도 커졌다. 공정 개발과 설비 투자에 들어가는 비용은 빠른 속도로 증가하는 반면 첨단 공정의 고객과 제품 수는 점점 줄어들고 있다. ROI가 떨어진다는 얘기다.

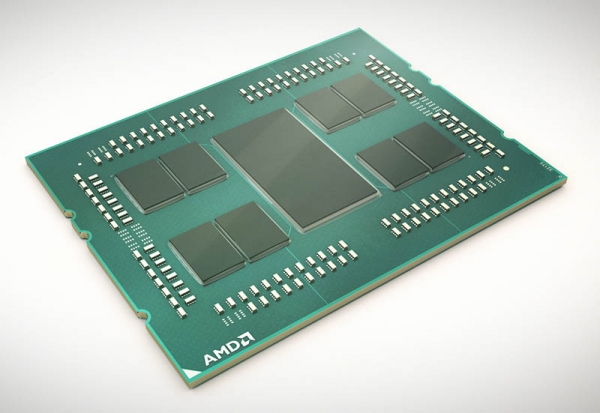

더군다나 칩렛(Chiplet) 등 새로운 반도체 구조의 등장으로 파운드리가 지원해야할 노드도 늘었다.

칩렛은 서로 다른 공정에서 생산된 서로 다른 반도체를 하나의 기판 위에 올려 패키지하는 것을 뜻한다. 첨단 공정에서 SoC를 만들기엔 비용 부담이 컸던 반도체 업계가 궁여지책으로 내놓은 개념이다.

이미 AMD는 서버용 프로세서 에픽(EPYC)에 칩렛 구조를 도입했다. 입출력(I/O) 칩은 글로벌파운드리의 14나노 공정에서 생산하고, 로직(Logic) 부분은 TSMC의 7나노 생산라인에서 만들어 TSMC가 합치는 방식이다.

문제는 칩렛을 구현하려면 설계 단계에서부터 적어도 2~3년간 파운드리 업체와 협력해야한다는 점이다. 구공정도 활용하기 때문에 다양한 노드를 지원하지 못하는 파운드리 업체는 협력 대상에서 제외될 수밖에 없다. 그리고 삼성전자의 가장 큰 약점은 다양한 노드를 충분한 생산용량으로 지원하지 못한다는 것이다.

경쟁력의 핵심, 최적화… 삼성 혼자 힘으론 부족하다

윤 부사장은 이같은 한계를 뛰어넘기 위해선 파운드리 업체가 트랜지스터부터 시스템에 이르기까지 각 단계에서 고객사에 최적화된 서비스를 제공할 수 있어야 한다고 강조했다.

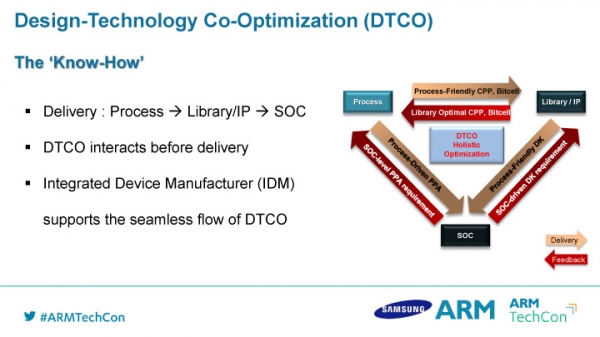

윤 부사장은 “이제 파운드리 업체는 설계 단계에서부터 고객사와 협력, 트랜지스터·셀·칩·패키지·시스템 등 다양한 레벨에서 전체적 최적화(Holistic Optimazation)를 할 수 있어야한다”며 “이를 통해 스케일링(Scaling)의 효과를 극대화할 수 있다”고 설명했다.

삼성전자는 핀펫(FinFET) 공정이 도입된 14나노부터 ‘설계 기술 공동 최적화(DTCO)’ 프로그램을 도입했다. DTCO는 칩 설계 단계에서 파운드리 업체가 제공하는 공정 기술 옵션 중 최적의 조합을 선택, 물리 설계를 최적화해 보다 효율적인 칩을 만드는 프로그램이다.

최적화야 한다고 해도, 다양한 공정자산(IP) 라이브러리를 확보하지 못하면 무용지물이다. 지난 7월 개최된 ‘삼성 파운드리 포럼 2019’에서 삼성은 IP 라이브러리 확보 계획을 무엇보다도 강조했었다. 삼성은 현재 다양한 영역에서 IP 라이브러리를 확장하고 있다.

국내 생태계 전체의 협력도 중요하다. 파운드리 업체만 있다고 해서 반도체가 뚝딱 만들어지는 건 아니다. 반도체 설계도를 생산 라인에서 이해할 수 있는 도면으로 바꿔주는 디자인하우스도, 다양한 기능과 프로그램을 제공하는 IP 업체와 소프트웨어(SW) 업체도 있어야 한다.

윤 부사장은 “최근 AI와 고성능컴퓨팅(HPC) 분야에서 맞춤형 전용 반도체(ASIC)에 대한 수요가 늘어나고 있는데 국내 업체들도 충분히 이를 지원할 수 있을 것이라 본다”며 “앞으로도 파운드리 업계에 기술적인 어려움은 계속되겠지만, 협력과 혁신으로 이를 극복해 가겠다”고 말했다.