"MLCC 재고 60일치, 가동률 70%"

하반기 반등 힘들 듯

삼성전기가 주력사업인 적층세라믹콘덴서(MLCC) 수요 부진 탓에 전년 동기 대비 저조한 실적을 기록했다. 전방산업의 MLCC 재고 소진 속도가 연초 기대에 미치지 못하면서 하반기 역시 예상보다 실적 눈높이를 낮춰야 할 것으로 보인다.

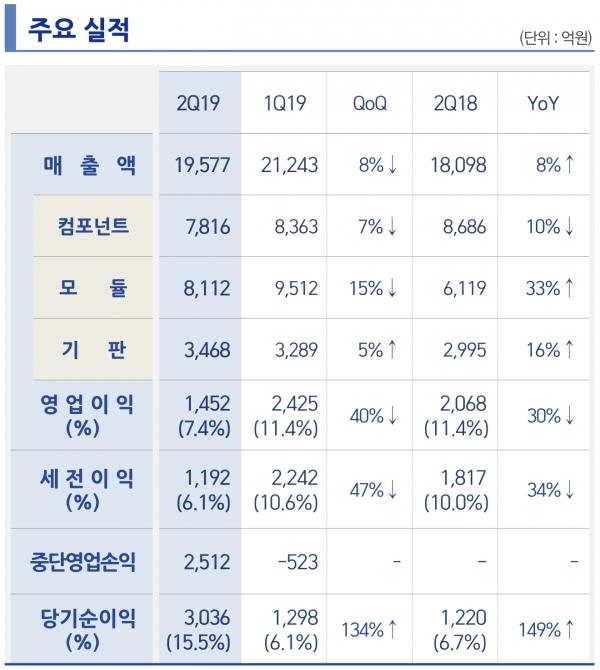

삼성전기는 지난 2분기 매출 1조 9577억원, 영업이익 1452억원을 기록했다고 24일 공시했다. 매출은 전년 동기 대비 1479억원(8.2%) 증가했고, 영업이익은 616억원(29.8%) 감소했다. 직전 분기와 비교하면 매출은 1666억원(7.8%), 영업이익은 973억원(40.1%)씩 각각 줄었다.

2분기 영업이익 감소는 삼성전기의 캐시카우인 MLCC 부문의 부진 영향이 컸다. MLCC 사업이 포함된 컴포넌트 부문 매출은 7816억원으로, 전년 동기 대비 10% 줄었다. 직전 분기와 비교해도 7% 가량 감소한 수준이다.

지난해 실적 호황을 이끌었던 MLCC 수요는 지난해 연말 이후 감소세가 확연하다. 특히 미중 무역분쟁과 미국의 화웨이 제재에 따라 글로벌 소비심리가 위축되면서 IT 제품 필수재인 MLCC 수요에 영향을 주고 있다. 당초 MLCC 업황은 2분기 바닥을 찍고 3분기부터 회복될 것으로 예상했으나, 반등 타이밍은 더 연기될 것으로 보인다.

가철순 삼성전기 전무는 이날 실적 발표 후 열린 컨퍼런스콜에서 “현재 MLCC 공장 가동률은 70%, 재고일수는 60일 정도가 유지되고 있다”며 “하반기 안에 정상 수준 회복은 쉽지 않아 보인다”고 설명했다.

다만 전장용 수요가 증가하고, 산업용 수요 역시 하반기부터 살아날 것으로 보인다. 전장용은 첨단운전보조시스템(ADAS) 등 낮은 단계의 자율주행 기능이 완성차에 채택되고, 전기차 보급률이 높아지면서 수요가 늘고 있다. 산업용은 2020년 5세대(5G) 이동통신 확대를 위해 하반기부터 인프라 투자가 본격화될 것으로 예상되면서 역시 MLCC 수요를 자극할 것으로 보인다.

모듈 부문의 2분기 매출은 전년 동기 대비 33% 증가했으나 전분기 대비 15% 감소한 8112억원을 기록했다. 중국향 광학 5배줌 카메라모듈을 신규 공급하고, 고화소 멀티카메라 판매 확대로 전년 동기 대비는 증가했다. 그러나 일부 전략거래선의 플래그십 모델용 카메라와 통신모듈 공급 감소로 전분기 대비 줄었다.

하반기에는 삼성전자 ‘갤럭시노트’ 시리즈 등 플래그십 스마트폰 출시가 예정돼 있고, 고화소⋅고배율⋅광학줌 등의 채용으로 부가가치는 높아질 것으로 예상된다.

기판 부문은 중앙처리장치(CPU) 및 어플리케이션프로세서(AP)용 등 패키지 기판 공급이 확대되면서 전년 동기 대비 16%, 전분기 대비 5% 증가한 3468억원의 매출을 기록했다. 삼성전기 관계자는 “하반기 삼성전자 신제품 출시로 유기발광다이오드(OLED)용 경연성인쇄회로기판(RFPCB) 공급이 증가할 것으로 예상된다”고 밝혔다.