1Q 파운드리 시장 전년比 16% 위축

1분기 세계 파운드리 시장이 큰 폭의 위축을 면치 못한 가운데 지난해와 비교해 일부 기업의 순위가 변동했다는 집계가 나왔다.

토폴로지리서치인스티튜트(Topology Reasearch Institute, TRI)에 따르면 스마트폰을 비롯한 대부분의 단말기 시장에서 수요 침체 기조가 두드러지면서 첨단 공정의 드라이브 모멘텀도 줄어든 상태다. 파운드리 업계 역시 1분기 고전하는 기세가 역력하다.

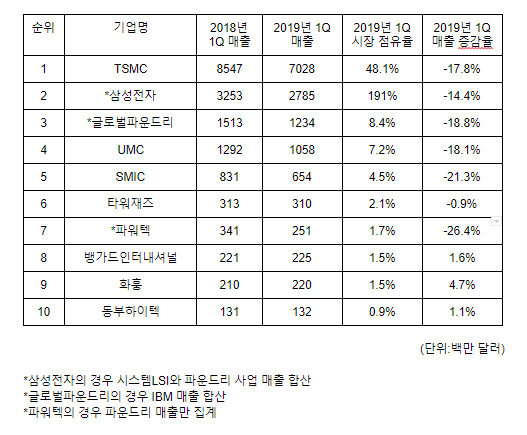

TRI 추산에 따르면 1분기 글로벌 파운드리 총 생산액은 2018년 같은 분기 대비 16% 줄어든 146억2000만 달러다. 1위에서 7위까지 모두 매출이 지난해 같은 분기 대비 감소세를 기록한 가운데 2위에 오른 삼성전자의 점유율 약진이 두드러졌다. 시스템LSI 매출 합산에 의한 기여도가 큰 것으로 분석됐다.

여전히 1위를 지킨 TSMC가 지난해 1분기 대비 17.8% 줄어든 매출로 48.1% 점유율을 기록할 것으로 예상되는 가운데, 삼성전자는 같은 기간 매출이 14.4% 감소해 19.1%의 점유율을 차지할 것으로 내다봤다.

3위인 글로벌파운드리 점유율은 8.4%로 매출 감소폭은 18.4%다. 4위인 UMC도 18.1%의 감소폭을 보이면서 7.2% 점유율을 차지할 것으로 봤다.

5위인 중국 SMIC의 감소폭은 21.3%에 달해 시장 점유율은 4.5% 수준이 될 것으로 추산됐다.

결국 상위 5위권 내에서 가장 매출 감소폭이 적은 삼성전자가 선전, 결과적으로 삼성전자의 점유율은 지난해 상반기 7.4% 수준에서 올해 1분기 19.1%로 두배 이상 늘었다. 지난해 1분기 기준 9%의 점유율을 기록한 글로벌파운드리의 점유율이 감소한 것도 삼성전자의 약진을 도왔다.

TRI는 올해 1분기 파운드리 사업자들의 순위에 큰 변화는 없지만 파워칩의 12인치 파운드리 수요가 감소하면서 타워재즈(TowerJazz)에 추월당한 것도 주목할만하다고 지적했다.

12인치 웨이퍼 파운드리 시장 수요가 침체하면서 1분기 매출은 지난해 같은 분기 대비 대부분 두자릿수 이상의 감소세를 면치 못했다.

8인치 파운드리를 주 사업으로 삼고 있는 타워재즈, 뱅가드인터내셔널세미컨덕터(VIS), 화훙(Hua Hong), 동부하이텍(Dongbu HiTek) 등 업자들의 경우 비록 8인치 파운드리 공급 부족 상황이 완화하면서 지난해 만큼의 성장세를 거두지 못했다.

12인치를 주 사업으로 삼고 있는 기업들의 경우 1분기 큰 폭의 감소세를 보이면서 반도체 불경기 영향을 가장 크게 받은 것으로 분석되고 있다.

TSMC의 경우 1분기 출하 지연이 있었지만 2분기 하이실리콘, 퀄컴, 애플, AMD 등의 매출 기여도 덕에 1분기 대비 매출 성장세를 보일 전망이다.

삼성전자의 경우 2017년 상반기 파운드리 사업의 독립 이후 시스템 LSI 조력 덕에 시장 점유율이 2위로 올라섰다. TRI 추산에 따르면 대외 고객 매출 비중이 40% 가량에 불과하다. 삼성전자는 최근 몇 년간 멀티프로젝트웨이퍼(MPW) 서비스에 공력을 쏟으면서 적극적으로 대외 서비스를 늘리기 위해 노력하고 있으며 기흥 소재 8인치 생산라인 역시 파운드리 매출 기여도가 늘어나고 있다. 삼성전자는 2023년 25%의 시장 점유율을 확보하는 것이 목표다.

올해 글로벌 파운드리 산업 생산액은 700억 달러를 넘어설 것으로 TRI는 내다봤다. 올해의 경우 계절적 침체기 영향과 소비재 수요 침체, 재고 과잉, 자동차 수요 감소, 인텔 CPU 출하 문제, 중국 경제 성장 속도 감소 등 영향 이외에도 국제 무역 침체 등 영향으로 불확실성이 크다고 봤다.

이같은 정치 경제적 형세가 상반기 호전될 가능성은 낮아 올해 파운드리 산업 전망이 보수적이라는 결론을 내렸다. 심지어 총생산액이 이례적으로 역성장할 가능성도 배제하지 않았다.