전환투자 늦어지면 가동률 하향 조정 나설수도

3분기 반짝 반등세를 맛본 대형 LCD 업계에 다시 공급 과잉 공포가 확산하고 있다. 수년째 디스플레이 수요는 한 자릿수 초반 수준으로 증가한 반면, 공급은 중국발 10.5세대(2940㎜ x 3370㎜) 투자분이 본격 양산되면서 내년부터 매년 큰 폭으로 증가하기 때문이다.

업계는 내년에 패널 업체들 가동률을 조정하거나 팹 전환을 위해 가동을 멈추지 않으면 상반기는 물론, 하반기에도 패널가격이 맥을 못출 것으로 예상한다.

삼성디스플레이 8.5세대 공장에 쏠린 눈

내년 대형 LCD 시장의 가장 큰 변수는 삼성디스플레이가 언제 퀀텀닷(QD) 유기발광다이오드(OLED) 라인에 투자하느냐다. 삼성디스플레이가 QD OLED에 투자하기 위해서는 가동중인 8.5세대(2200㎜ x 2500㎜) 팹 중 일부를 가동 중지해야 하기 때문이다. QD OLED 생산에 사용되는 증착 장비와 잉크젯 프린팅 장비를 들이려면 미리 LCD 라인 가동을 멈추고 공간을 확보해야 한다.

이는 공급 과잉이 예상되는 내년 LCD 시황에 단비가 될 수 있다. 시장조사기관 IHS마킷에 따르면 내년도 패널 수요는 2억3000만㎡ 정도다. 반면 패널 업체들의 공급 능력은 2억9000만㎡에 달할 전망이다. 연간 20% 이상 공급능력이 남아돌 것으로 예상된다.

통상 8.5세대 LCD 라인 1개(기판 투입 기준 월 6만장)가 1년에 생산하는 패널 면적은 최대 396만㎡다. 삼성디스플레이가 예상대로 8.5세대 라인 2개(L8-1-1, L8-2-1)를 QD OLED로 전환하면 연간 800만㎡의 LCD 생산능력이 감소한다.

이는 내년 전체 공급 과잉치 6000㎡의 13% 정도에 불과하지만, 시장에 주는 함의는 작지 않다. 전체적인 패널 공급량이 줄어 가격이 오를 것으로 예상되면 TV 업체들이 사전에 패널 사재기에 나설 수도 있기 때문이다. 2016년 연말 삼성디스플레이가 7세대 공장 1곳의 문을 닫자 이듬해 상반기 비수기에도 불구하고 패널 수급이 타이트했던 사례에서 알 수 있다. 당시 국내외 TV 업체들이 LCD 패널 사재기에 나서면서 패널가가 고공행진 했다.

주판알 굴리는 LG디스플레이

사정이 복잡한 건 LG디스플레이다. LG디스플레이 역시 내년에 8세대 라인 1개를 TV용 OLED로 전환하는 방안을 검토하고 있다.

만약 삼성디스플레이가 먼저 QD OLED 투자를 위해 8.5세대 라인 문을 닫으면, LG디스플레이로서는 라인 전환에 따른 기회 비용이 증가한다. LCD 시황이 살아나는 상황에서 멀쩡하게 돌아가는 공장 가동을 멈춰야 하기 때문이다. 이는 중국⋅대만 LCD 업체에 더 없는 호재라는 점도 거슬리는 대목이다. 특히나 LG디스플레이는 삼성디스플레이에 비해 아직 LCD 비즈니스 비중이 크다.

이 때문에 삼성디스플레이가 내년 하반기 라인 전환 작업을 시작한다면, LG디스플레이의 8.5세대 LCD 라인의 OLED 전환 작업은 2020년 상반기로 미뤄질 가능성이 높다. 내년 하반기 성수기와 삼성디스플레이의 공급능력 감소가 맞물리는 시점을 충분히 누린 뒤 2020년 비수기로 접어들 즈음에 라인 가동을 중지하는 것이다. 박진한 IHS마킷 이사는 “LG디스플레이는 삼성디스플레이의 라인 가동 중지 여부와 시기를 봐 가며 OLED 전환에 들어갈 것”이라고 말했다.

삼성디스플레이 전환 투자 늦어지는 게 최악

만약 삼성디스플레이의 QD OLED 전환 투자가 지연된다면 이는 내년 LCD 업황에 가장 좋지 않은 시나리오다. 실제 삼성디스플레이는 8.5세대 증착장비 및 QD 잉크젯 프린팅 공정 개발이 완료되어야 투자를 집행할 계획이어서 아직 시기가 미정이다.

이 경우, 패널 업계 전반적으로 재고 부담이 누적되면서 결국 가동률 조정에 들어갈 것으로 예상된다. 올해 패널 업계 가동률 평균은 88%다. 패널 가격이 비교적 높게 유지됐던 지난해 수준으로 수급이 안정되기 위해서는 내년에 패널 업체들의 가동률은 83% 수준으로 내려와야 한다. 내후년에는 81%까지 낮춰야 한다. 그래야 패널 공급량 초과분을 14%선에 맞출 수 있다.

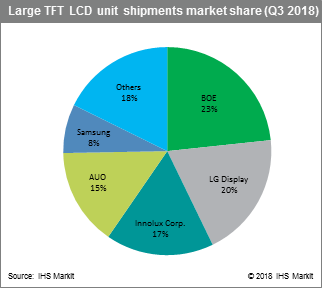

이는 감가상각비 부담이 없는 중국 패널 업체들 보다는 대만 패널사나 국내 업체들에게 직격탄이다. 올해 TV용 패널 시장에서 한국 패널 업체들의 점유율은 34%로, 37%인 중국에 밀렸다. 내년에는 그 격차가 훨씬 커질 수 있다.

업계 관계자는 “아직 LCD 패널 업체들이 가동률을 조정하려는 움직임은 보이지 않고 있다”며 “시황이 악화되면 재정적으로 어려운 업체들 먼저 가동률 조정에 나설 것”이라고 말했다.